Il PNRR (Piano Nazionale di Ripresa e Resilienza), diventato legge a fine 2021, ha introdotto il Superbonus dell’80% per gli alberghi e le strutture ricettive, con contributi a fondo perduto fino a 100.000 € per interventi di efficientamento energetico.

Sommario

SUPERBONUS ALBERGHI: COS’E’

Il Superbonus Alberghi 80% (o Superbonus Hotel 80%) è un pacchetto di agevolazioni destinate a migliorare l’efficienza energetica, la sicurezza sismica, l’eliminazione delle barriere architettoniche e la digitalizzazione nelle strutture ricettive.

Il bonus è valido a decorrere dalla data di entrata in vigore del decreto, ovvero 7 novembre 2021, fino al 31 dicembre 2024.

CHI PUO’ BENEFICIARNE

I soggetti destinatari del Superbonus Alberghi sono:

- imprese alberghiere;

- imprese che svolgono attività agrituristica;

- imprese che gestiscono strutture ricettive all’aria aperta (campeggi);

- imprese del comparto turistico, ricreativo, fieristico e congressuale, compresi: stabilimenti balneari; complessi termali; porti turistici; parchi tematici (inclusi parchi acquatici e faunistici).

Gli incentivi sono riconosciuti altresì alle imprese proprietarie delle strutture immobiliari in cui è esercitata una delle attività di cui sopra.

Al momento della presentazione della domanda, presentata con apposita istanza telematica all’Agenzia delle Entrate, i beneficiari devono essere regolarmente iscritti al registro delle imprese. Inoltre, devono essere in possesso dei seguenti requisiti:

- gestire un’attività ricettiva o di servizio turistico in immobili o aree di proprietà di terzi, in base a un contratto regolarmente registrato, da allegare obbligatoriamente alla domanda;

- essere proprietari degli immobili oggetto di intervento presso cui sono esercitati l’attività ricettiva o servizio turistico.

INTERVENTI INCENTIVATI

Gli interventi per i quali è possibile richiedere i contributi del bonus sono i seguenti:

- incremento dell’efficienza energetica delle strutture;

- riqualificazione antisismica;

- eliminazione delle barriere architettoniche;

- opere edilizie (manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione) funzionali alla realizzazione degli interventi indicati nei primi tre punti;

- realizzazione di piscine termali e acquisizione di attrezzature e apparecchiature per le attività termali;

- digitalizzazione: impianti wi-fi; siti web ottimizzati per il sistema mobile; programmi e sistemi informatici per la vendita diretta di servizi e pernottamenti (inclusi spazi e pubblicità per promuoverli su siti e piattaforme specializzate); consulenza per la comunicazione e il marketing digitale; strumenti per la promozione di proposte e offerte innovative in tema di inclusione e di ospitalità per persone con disabilità.

Le spese agevolabili includono anche quelle per la progettazione degli interventi.

Non rientrano invece quelle per l’acquisto di arredi e apparecchi di illuminazione.

LE AGEVOLAZIONI DEL SUPERBONUS ALBERGHI

Il Superbonus Alberghi unisce due diverse agevolazioni:

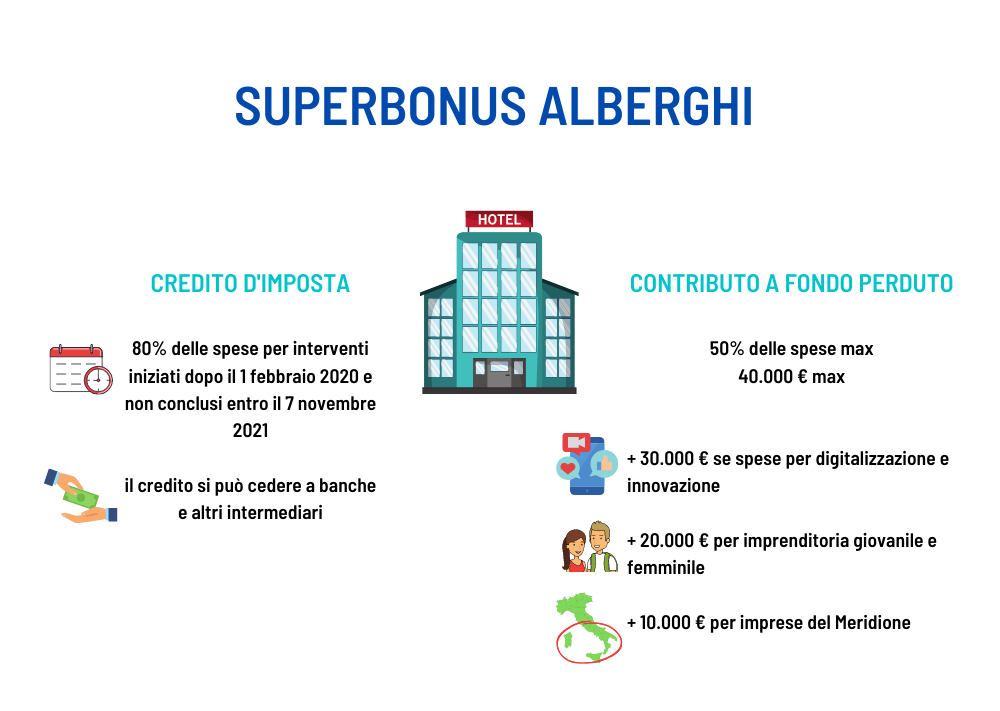

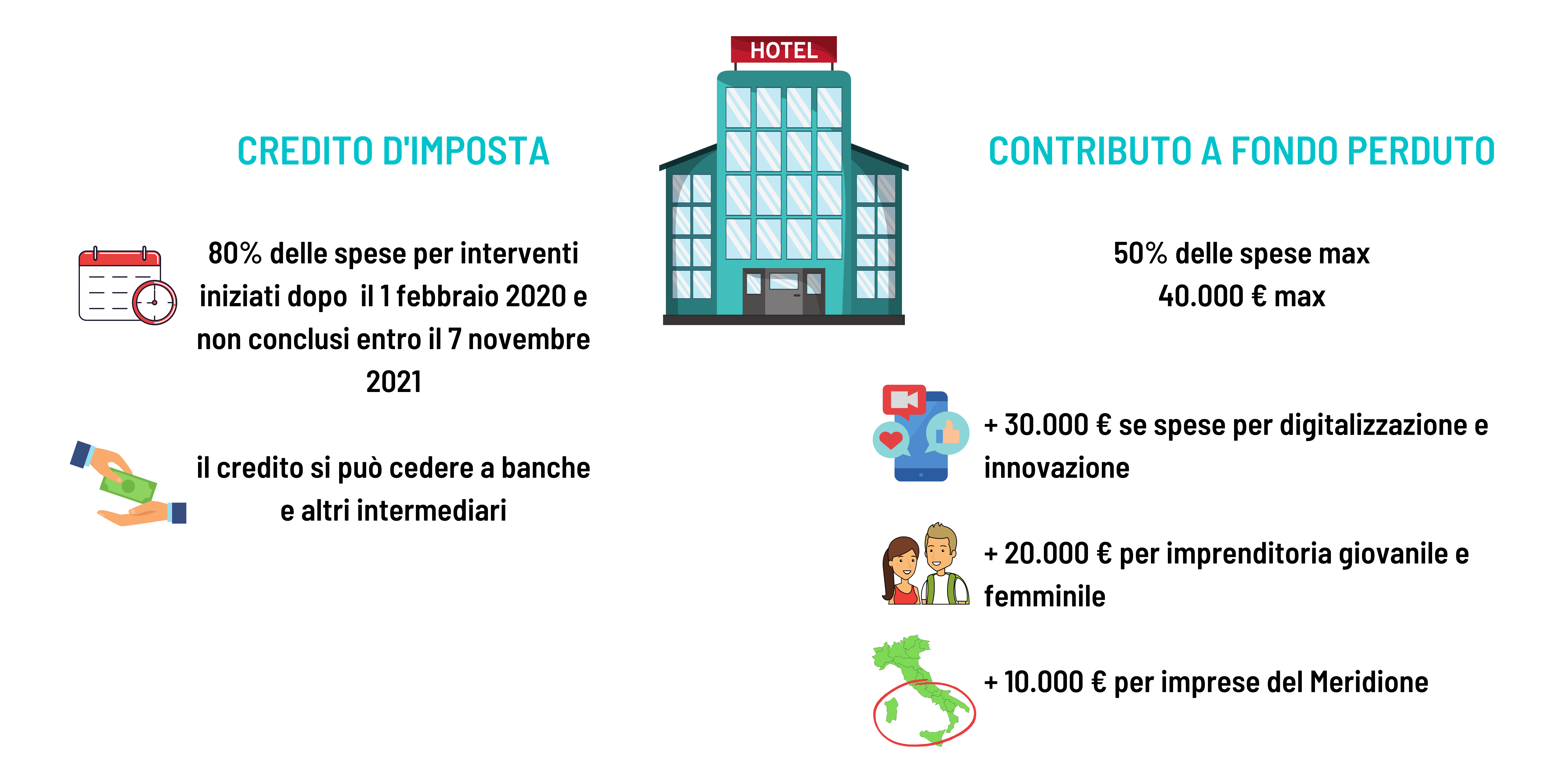

- Credito di imposta nella misura dell’80% delle spese ammissibili, sostenute fino al 31 dicembre 2024.

- Contributo a fondo perduto nella misura massima del 50% delle spese ammissibili, sostenute fino al 31 dicembre 2024, per un importo complessivo fino a 100.000 €.

Contributo a fondo perduto e credito d’imposta sono cumulabili soltanto se l’importo totale non supera la spesa complessivamente ammissibile per gli interventi. Non sono invece cumulabili con altri contributi, sovvenzioni e agevolazioni pubblici concessi per gli stessi interventi.

Se l’ammontare complessivo delle spese ammissibili è superiore all’incentivo massimo ottenibile, cumulando le due agevolazioni, è disponibile anche una “terza via” per sostenere l’eccedenza, a condizione che almeno il 50% di tali costi riguardi interventi di riqualificazione energetica. Per la quota di spese ammissibili non coperte dai due incentivi, si può accedere anche al Fondo Nazionale per l’Efficienza Energetica, un finanziamento a tasso agevolato istituito dal decreto interministeriale 22 dicembre 2017,.

Entrambi gli incentivi sono erogati fino a esaurimento delle risorse stanziate (100 milioni € per il 2022, 180 milioni € per ciascuno degli anni 2023 e 2024, 40 milioni € per il 2025), secondo l’ordine cronologico delle domande presentate (l’esaurimento dei fondi sarà comunicato sul sito del ministero del Turismo).

Vediamo ora in dettaglio in cosa consistono le due tipologie di incentivi.

CREDITO D’IMPOSTA

Il credito d’imposta è pari all’80% delle spese sostenute ed è utilizzabile in compensazione tramite modello F24 presentato all’Agenzia delle Entrate, a decorrere dal periodo d’imposta successivo a quello in cui gli interventi sono stati realizzati.

Può anche essere ceduto, in tutto o in parte, a soggetti terzi, banche e altri intermediari finanziari, secondo le modalità definite con provvedimento 8 agosto 2020.

Il credito spetta anche per gli interventi avviati dopo il 1° febbraio 2020 e non ancora conclusi alla data di entrata in vigore del D.L. PNRR (7 novembre 2021), a condizione che le relative spese siano sostenute a decorrere da quella data. Invece, per gli interventi già conclusi, continuano a valere le regole dettate dal “decreto Agosto” (articolo 79, Dl 104/2020).

CONTRIBUTO A FONDO PERDUTO

Il contributo a fondo perduto non può eccedere il 50% delle spese ammissibili nè essere superiore a 100.000 €. Viene riconosciuto per un importo massimo di 40.000 €, che può essere aumentato, anche cumulativamente, se sono presenti le seguenti condizioni:

- fino a ulteriori 30.000 €, se l’intervento prevede spese per la digitalizzazione e l’innovazione delle strutture in chiave tecnologica ed energetica per almeno il 15% dell’importo totale;

- fino a ulteriori 20.000 €, se il destinatario ha i requisiti per accedere ai benefici per l’imprenditoria femminile (articolo 53, Dlgs 198/2006) o quella giovanile (società cooperative o di persone costituite per almeno il 60% da giovani di età tra i 18 e i 35 anni; società di capitali con almeno i 2/3 delle quote possedute da giovani e con organi di amministrazione costituiti per almeno i 2/3 da giovani; imprese individuali gestite da giovani);

- fino a ulteriori 10.000 €, per le imprese con sede operativa nei territori delle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

Di conseguenza, in Emilia-Romagna, il contributo a fondo perduto può valere al massimo 90.000 €.

Il contributo a fondo perduto viene erogato in un’unica soluzione alla fine dell’intervento, tramite bonifico bancario sul conto corrente indicato al momento di presentazione della domanda. Tuttavia, è possibile richiederne un’anticipazione fino al 30% presentando idonea garanzia fideiussoria rilasciata da una banca, da un’impresa assicurativa o da un intermediario finanziario iscritto al relativo albo, oppure con cauzione costituita, a scelta, in contanti, bonifico, assegni circolari o titoli di Stato.